ANTECEDENTES:El sexenio de Carlos Salinas de Gortari inició mal y terminó mal. Para 1994 que fue su último año de Gobierno, los resultados fueron verdaderamente desastrosos y por lo mismo es el período se deccribira en esta relación cronológica de acontecimientos.

En cuanto a la parte negativa, muestro algunos datos que para fines de 1993, significaron señales de alerta para algunos analistas especializados:

- El porcentaje diferencial de inflación entre México y Estados Unidos en el quinquenio 1989-1993 fue del 83%, mientras que el deslizamiento de la tasa de cambio peso/dólar solamente fue de 42.3%, dando lugar a una apreciación (sobrevaluación) de la tasa de cambio real en base a precios. Aunque en este aspecto debe de hacerse notar que CSG recibió la tasa de cambio con una subvaluación del 12% al inicio del sexenio por lo que la sobrevaluación a fines de 1993 no era mayor del de 10.4%.

- El déficit en la Cuenta Corriente de la Balanza de Pagos en porcentaje del PIB, fue creciendo de manera importante y como sigue: 1988, 1.6%; 1989, 2.7%, 1990, 2.20%; 1991, 4.70%; 1992, 6.70%; 1993, 4.7%.

- La tasa de crecimiento real del PIB fue disminuyendo: 1990, 5.18%; 1991, 4.21%; 1992, 3.54%; 1993, 1.94%

Hasta 1993, las características del sexenio de CSG habrían sido: El populismo excesivo a través del programa Solidaridad; la apertura comercial de corte neoliberal, que culminó con el Tratado de Libre Comercio de América del Norte; la construcción de una red de autopistas de cuota de 4000 Km. de longitud cuyo financiamiento estuvo mal planeado y tuvieron que ser rescatadas después por el Gobierno Federal y finalmente la entrada masiva de capital extranjero para cubrir el déficit de la Cuenta Corriente en la Balanza de Pagos, aunque se criticaba que una alta proporción de este capital era de carácter especulativo, es decir inversión extranjera de cartera con vencimientos de corto plazo.

Para fines de 1993, el tipo de cambio bancario a la venta cerró en 3.32 $/Dlr., la tasa promedio de Cetes de 28 días llegó a 11.78% , la inflación anual fue de 8.01% (por primera vez en un dígito desde 1972 o sea 21 años después) y el volumen de Tesobonos en circulación apenas llegó a 1,157 MDD.

Para fines de 1993, el tipo de cambio bancario a la venta cerró en 3.32 $/Dlr., la tasa promedio de Cetes de 28 días llegó a 11.78% , la inflación anual fue de 8.01% (por primera vez en un dígito desde 1972 o sea 21 años después) y el volumen de Tesobonos en circulación apenas llegó a 1,157 MDD.

LEVANTAMIENTO DEL EZLN

El primer día de 1994 impactó a toda la nación, un levantamiento armado en Chiapas declarando la guerra al Gobierno de Salinas, modificó de manera trascendente la historia de nuestro país. Para nuestra fortuna se tomaron las decisiones acertadas al decretar el cese al fuego de manera unilateral, por parte del Gobierno y tratar de establecer un diálogo inmediato con los rebeldes.

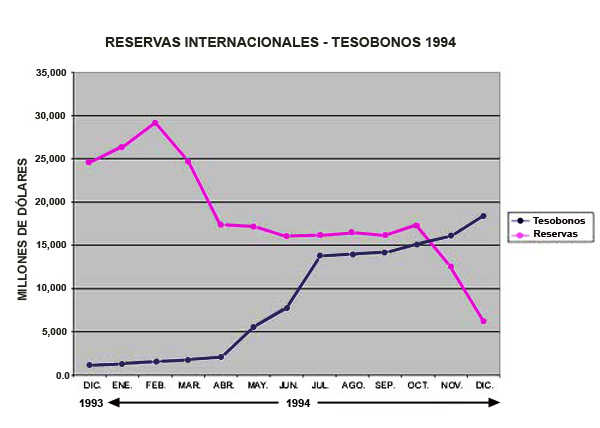

Este fue el primer aviso para CSG, sin embargo el tipo de cambio se mantuvo dentro de sus bandas de flotación alrededor de 3.33 $/Dlr. y las Reservas Internacionales crecieron en lugar de disminuir. Hoy podemos conocer mes a mes el saldo de las Reservas Internacionales, pero en aquella época era información confidencial del Banco de México, que no se divulgaba al público. El nivel de Reservas a fines de enero de 1994, llegaba a 26,273 MDD, la tasa promedio de Cetes a 28 días del mes de enero fue de 10.52% y el volumen de Tesobones en circulación alcanzaba la cifra de 1,355 MDD.

Este fue el primer aviso para CSG, sin embargo el tipo de cambio se mantuvo dentro de sus bandas de flotación alrededor de 3.33 $/Dlr. y las Reservas Internacionales crecieron en lugar de disminuir. Hoy podemos conocer mes a mes el saldo de las Reservas Internacionales, pero en aquella época era información confidencial del Banco de México, que no se divulgaba al público. El nivel de Reservas a fines de enero de 1994, llegaba a 26,273 MDD, la tasa promedio de Cetes a 28 días del mes de enero fue de 10.52% y el volumen de Tesobones en circulación alcanzaba la cifra de 1,355 MDD.

Para fines de Febrero las emisiones de Tesobonos, inversiones en pesos indizadas al tipo de cambio peso/dolar, rondaban los 1517 MDD o sea que habían crecido un 31% desde el 1o. de enero de 1994 y las tasas de interés de Cetes de 28 días promediaron 9.45% anual, tasa ligeramente menor que la de Enero.

De acuerdo a un estudio presentado por Kazuya Hamada y Ken Taniguchi en la Universidad de Tokio, mismo que puede consultarse en este mismo sitio web; el mejor momento que tuvo Salinas para devaluar o bien liberar al peso de las bandas y dejarlo flotar libremente, fue precisamente en este mes, Febrero de 1994, en que aún no se había presentado fuga de capitales y las Reservas se encontraban al nivel máximo.

Esta decisión se justificaba por las presiones mencionadas en los antecedentes relacionadas con la sobrevaluación de la tasa de cambio real y el creciente déficit de la cuenta corriente, que tenía que cubrirse con divisas procedentes del extranjero y la incertidumbre y desconfianza que había en el extranjero motivada por el conflicto de Chiapas. Haga click en el enlace siguiente para ver la presentación: El Error de Diciembre.

Salinas, que se caracterizó por la oportunidad de sus decisiones, perdió la gran oportunidad que tuvo en febrero, al haberle restado importancia a los acontecimientos de Chiapas.

La ambición y protagonismo presidencial de Camacho Solís que pretendía utilizar las negociaciones de Chiapas como trampolín político y la, por lo mismo, opaca campaña presidencial de Luis Donaldo Colosio, habían complicado el panorama de la sucesión. Otro evento imprevisto fue el tono del discurso de Colosio con motivo del LXI Aniversario del PRI y que para su mala fortuna, posiblemente haya influido en el aún no bien aclarado asesinato del día 24 de marzo.

La ambición y protagonismo presidencial de Camacho Solís que pretendía utilizar las negociaciones de Chiapas como trampolín político y la, por lo mismo, opaca campaña presidencial de Luis Donaldo Colosio, habían complicado el panorama de la sucesión. Otro evento imprevisto fue el tono del discurso de Colosio con motivo del LXI Aniversario del PRI y que para su mala fortuna, posiblemente haya influido en el aún no bien aclarado asesinato del día 24 de marzo.

La situación dejó de ser difícil y se convirtió en compleja y podría decir que desesperada. Las Reservas Internacionales, ahora sí, para fines de marzo se habían reducido a 24,649 MDD, una fuga de 4,506 MDD tan solo en un mes, para poder apuntalar el tipo de cambio y mantenerlo dentro de las bandas de flotación, por lo que vino cerrando a la venta en 3.36 $/Dlr.

Ahora ya sabemos, y se comprende mejor, que pudo ser en este mes cuando Salinas optó por retener las inversiones especulativas en México, emitiendo más series de Tesobonos, en lugar de optar por la liberación de la tasa de cambio peso-dólar. Para fines de marzo el monto de Tesobonos en circulación habrían alcanzado alrededor de 1,792 MDD, cifra 54% mayor que a principios del año.

También podemos afirmar que para estas fechas el Gobierno de Salinas ya sabía de dos datos importantes, la retracción del flujo de capital extranjero de cartera, motivada por los incidentes de Chiapas y Colosio, que habían hecho bajar considerablemente las reservas y además el inicio de la tendencia alcista en las tasas de interés de la FED, que había iniciado en febrero 4, subiendo de 3% a 3.25% y siguiendo en marzo 22, con una variación de 3.25% a 3.50%.

En este mismo mes Zedillo se convierte en el candidato presidencial del PRI y el Banco de México reporta en su Informe Anual de 1993, 25,473 MDD en Reservas Internacionales (cifras preliminares) a fines de 1993, pero no menciona expectativas para 1994.

Las tasas de interés de los Cetes también reaccionan a la alza y pasan de 9.45% a 9.73%.

La fuga masiva de capitales en el mes de noviembre de 1994, era una realidad imposible de negar.

Por más que el volumen de Tesobones creció llegando a 16,108 MDD a finales del mes, es decir 1,015 MDD más que en el mes anterior, las Reservas Internacionales iban a la baja de manera acelerada y para fines del mes habían descendido hasta un nivel de 12,471 MDD, lo que significaba la fuga de más de 4,771 MDD en tan solo un mes.

DICIEMBRE DE 1994

El día 1o. de diciembre Ernesto Zedillo Ponce de León tomó posesión del cargo de Presidente de la República Mexicana. A mi me gustaba la idea de que Zedillo hubiese llegado a la presidencia, era un hombre serio y a mi modo de ver bien intencionado, que había llegado al poder por accidente. No podíamos decir, que como otros, se había estado preparando con anticipación, había llegado simplemente como substituto de Luis Donaldo Colosio. Por otra parte era egresado de la Escuela Superior de Economía del IPN y parecía haber escalado a las alturas del poder, empezando desde abajo, sin más apoyo que el de su familia.

Ante la ignorancia en que vivíamos, tanto de lo que pasaba con las Reservas Internacionales del Banco de México (ya he mencionado que entonces no se hacían públicas) y del exorbitante volumen de las emisiones de Tesobonos, todos deseábamos que le fuera bien en su recién iniciado período y que tuviera la capacidad e inteligencia para afrontar y resolver el ya de por si complicado problema de Chiapas.

Ante la ignorancia en que vivíamos, tanto de lo que pasaba con las Reservas Internacionales del Banco de México (ya he mencionado que entonces no se hacían públicas) y del exorbitante volumen de las emisiones de Tesobonos, todos deseábamos que le fuera bien en su recién iniciado período y que tuviera la capacidad e inteligencia para afrontar y resolver el ya de por si complicado problema de Chiapas.

Mas no fue así, Zedillo afrontó problemas desde el inicio del período. Arriba se describen uno a uno los acontecimientos que complicaron desde un principio su actuación al frente del Gobierno.

Resulta claro que para un presidente recién llegado e inexperto en ciertas áreas de la política, había heredado demasiados y muy fuertes problemas:

Para ayudar a México a salir de una de las peores crisis de su historia y al sistema financiero internacional, se le otorgaron créditos por una suma superior a 50 mil millones de dólares. Si bien los Estados Unidos habrían elaborado de todas maneras un conjunto de medidas de rescate, igual como lo hizo en las crisis de 1976 y 1982, sin duda alguna el TLC influyó en su comportamiento. Cabe hacer notar que México liquidó antes de lo acordado, en enero de 1997, la totalidad del préstamo otorgado por el Departamento del Tesoro, que no pasó efectivamente de 12 500 millones de dólares, habiéndose pagado 500 millones de dólares en intereses.

En el ámbito de la inversión extranjera directa (IED), se produjeron aumentos significativos, ante la expectativa de la firma del Tratado. Es interesante notar que se registraron inversiones importantes de países tan diversos como Alemania, India, Japón, Países Bajos y la República de Corea, mientras que la participación de los Estados Unidos aumentó levemente.

A medida que el país se ha ido recuperando y aumenta la confianza de los inversionistas, México incrementó sus reservas internacionales aproximadamente a 22,400 millones de dólares en julio de 1997, si bien la IED aún no se recuperado completamente. En el siguiente cuadro se muestra el comercio por regiones en el periodo 1992 a 1996.

Se integra con movimientos de inversión notificados al Registro Nacional de Inversiones Extranjeras (RNIE) más importaciones de activo fijo por parte de maquiladoras. No incluye reinversión de utilidades ni cuentas entre compañías, debido a que no se dispone de su distribución por país.

Se puede decir que el Tratado impulsó el comercio entre ambos países e hizo subir la ya creciente IED. Con relación a crisis anteriores, el país optó por aumentar sus exportaciones y restringir en forma limitada las importaciones, en contraposición con la forma de actuar en las crisis de 1976 y 1982.

Los países con que comercia, en particular, se vieron menos afectados en comparación con otras regiones.

Además, cabe mencionar que es inevitable cierto grado de integración cultural, a medida que se integran las economías de ambos países. También se vive en un mundo determinado por una nueva división internacional del trabajo y las empresas transnacionales se han convertido en unidades indispensables de la integración global como lo comprueba la franja fronteriza entre los Estados Unidos y México, y en la cual se concentran hasta la fecha, los impactos del Tratado.

- El difícil problema de Chiapas que a partir del día 12 de diciembre anuncia Marcos la reanudación de los preparativos de una inminente guerra.

- La inconformidad general que existía por haberse sentenciado a Mario Aburto como único culpable de la muerte de Colosio.

- El esclarecimiento del móvil y autor intelectual del homicidio de Fernando Ruiz Massieu, incluyendo la desaparición de Muñoz Rocha, las implicaciones de Raúl Salinas en el caso y las acusaciones de su hermano, Mario Ruiz Massieu, a funcionarios públicos y del propio PRI.

- La desubicación aparente y falta de reconocimiento de Wall Street, para el Secretario de Hacienda Serra Puche después de presentar su programa; esto a pesar de que había sido pieza clave en la firma del TLCAN.

- La forzada renegociación del Pacto con los diversos sectores de la producción.

- Y claro la fuga de capitales que no había parado desde noviembre.

¿Pero cuanto en realidad estaba sobrevaluado el peso para fines de noviembre de 1994?

Si analizamos en base al diferencial de inflaciones (precios) de USA y México, la tabla que quién esto escribe lleva desde 1970, habría arrojado un 9.09%.

Igualmente si calculamos bajo los mismos principios pero para el mes de febrero de 1994, habría arrojado una cifra de 9.75%.

Esto indicaría dos cosas, la primera que la devaluación de 15% solicitada por Zedillo era razonable en cuanto a su rango y la segunda que quizá una devaluación similar, pero en el mes de febrero de 1994, podría haber evitado la crisis de 1994 o al menos que no fuera tan severa, en virtud del bajo endeudamiento en Tesobonos con el exterior.

Así llegó Zedillo al día 19 de diciembre en el que se decidió ensanchar la banda de flotación del tipo de cambio en un 15% hacia arriba y detonar de esta forma el inicio de la crisis. Suele decirse que esta negociación estuvo mal conducida y que por tal motivo se fugaron los capitales que hicieron descender aceleradamente las Reservas Internacionales, pero la verdad de las cosas es que para el día 1o. de diciembre que tomó posesión Zedillo el nivel de Reservas era ya de 12, 470 MDD lo cual significaba que si calculamos a partir de su nivel más alto que habían alcanzado en febrero de 1994, para esa fecha ya se habían perdido 16,684 MDD de las Reservas. Es decir que este gigantesco volumen de Reservas se perdieron en 9 meses, de marzo a noviembre dentro del período de Salinas de Gortari.

En el curso del mes de diciembre se perdieron 6,323 MDD, pero para el 19 de diciembre en que se dio el ajuste de tipo de cambio, el nivel era aún menor, pues la fuga se venía dando desde noviembre y llegaba ya al monto que se había determinado como límite: 10,457 MDD. (Dato de Banxico en su Informe Anual de 1994). Por tal motivo, es de estimarse que el Error de Diciembre, como suele llamarse, pero que ya era una necesidad impostergable, generó una pérdida de divisas de 4,309 MDD en los 12 días restantes del mes de diciembre y concluir el año con Reservas de 6,148 MDD.

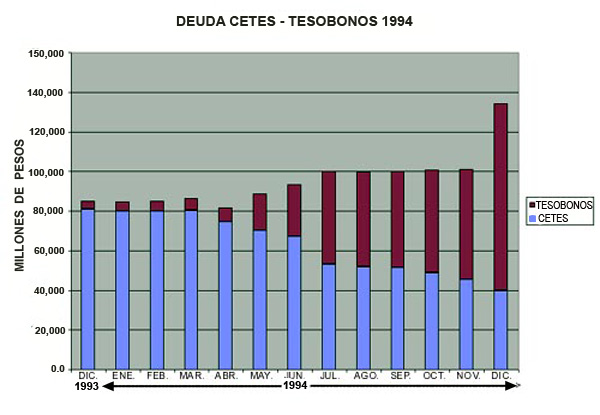

Incluso y de acuerdo con los mismos datos publicados por Banxico en su Informe Anual de 1994, se describen los movimientos diarios de las Reservas, la salida de capitales el 21 de diciembre de 1994 fue de 4,543 MDD, pérdida de Reservas directamente atribuible al denominado Error de Diciembre.Sin embargo y como hemos ido viendo paso a paso, el gran problema era la gigantesca deuda en Tesobonos garantizados en dólares, que todavía en el mes de diciembre creció hasta llegar a la inconcebible cifra de 18,384 MDD que al tipo de cambio de 5.15 $/Dlr. con el que oficialmente cerró el año, representaban una deuda adicional de (tomen aire) ¡94,679 millones de pesos! ... y ya no había Reservas para cubrir los compromisos, en su mayoría de muy corto plazo.

Una vez más la economía de México estaba en crisis ...

A continuación muestro dos gráficas y una tabla que resumen la situación que se vivió durante el transcurso del año 1994, en relación con el comportamiento de las variables económicas:

Si analizamos en base al diferencial de inflaciones (precios) de USA y México, la tabla que quién esto escribe lleva desde 1970, habría arrojado un 9.09%.

Igualmente si calculamos bajo los mismos principios pero para el mes de febrero de 1994, habría arrojado una cifra de 9.75%.

Esto indicaría dos cosas, la primera que la devaluación de 15% solicitada por Zedillo era razonable en cuanto a su rango y la segunda que quizá una devaluación similar, pero en el mes de febrero de 1994, podría haber evitado la crisis de 1994 o al menos que no fuera tan severa, en virtud del bajo endeudamiento en Tesobonos con el exterior.

Así llegó Zedillo al día 19 de diciembre en el que se decidió ensanchar la banda de flotación del tipo de cambio en un 15% hacia arriba y detonar de esta forma el inicio de la crisis. Suele decirse que esta negociación estuvo mal conducida y que por tal motivo se fugaron los capitales que hicieron descender aceleradamente las Reservas Internacionales, pero la verdad de las cosas es que para el día 1o. de diciembre que tomó posesión Zedillo el nivel de Reservas era ya de 12, 470 MDD lo cual significaba que si calculamos a partir de su nivel más alto que habían alcanzado en febrero de 1994, para esa fecha ya se habían perdido 16,684 MDD de las Reservas. Es decir que este gigantesco volumen de Reservas se perdieron en 9 meses, de marzo a noviembre dentro del período de Salinas de Gortari.

En el curso del mes de diciembre se perdieron 6,323 MDD, pero para el 19 de diciembre en que se dio el ajuste de tipo de cambio, el nivel era aún menor, pues la fuga se venía dando desde noviembre y llegaba ya al monto que se había determinado como límite: 10,457 MDD. (Dato de Banxico en su Informe Anual de 1994). Por tal motivo, es de estimarse que el Error de Diciembre, como suele llamarse, pero que ya era una necesidad impostergable, generó una pérdida de divisas de 4,309 MDD en los 12 días restantes del mes de diciembre y concluir el año con Reservas de 6,148 MDD.

Incluso y de acuerdo con los mismos datos publicados por Banxico en su Informe Anual de 1994, se describen los movimientos diarios de las Reservas, la salida de capitales el 21 de diciembre de 1994 fue de 4,543 MDD, pérdida de Reservas directamente atribuible al denominado Error de Diciembre.Sin embargo y como hemos ido viendo paso a paso, el gran problema era la gigantesca deuda en Tesobonos garantizados en dólares, que todavía en el mes de diciembre creció hasta llegar a la inconcebible cifra de 18,384 MDD que al tipo de cambio de 5.15 $/Dlr. con el que oficialmente cerró el año, representaban una deuda adicional de (tomen aire) ¡94,679 millones de pesos! ... y ya no había Reservas para cubrir los compromisos, en su mayoría de muy corto plazo.

Una vez más la economía de México estaba en crisis ...

A continuación muestro dos gráficas y una tabla que resumen la situación que se vivió durante el transcurso del año 1994, en relación con el comportamiento de las variables económicas:

La crisis se concretó en 1995 a raíz de una devaluación abrupta como medida inevitable ante la imposibilidad de mantener los niveles deseados de tipo de cambio y a una profunda caída del nivel de reservas internacionales; lo anterior, aunado a un repunte de la inflación provocado por la devaluación.

Ante esta situación, la ayuda de Estados Unidos, de los Organismos Internacionales y de otros países no se hizo esperar otorgándole a México, de acuerdo con Oddone (2004), “20.000 millones de créditos norteamericanos de urgencia del fondo de estabilidad cambiaria federal. Más de 10.000 millones del FMI, 7.800 millones del BPI, 3.000 millones del Banco Mundial y del Banco Interamericano, 1.000 millones de otros países latinoamericanos”.

Adicionalmente, el gobierno mexicano tomó importantes medidas para propiciar la salida de la crisis (Del Villar, 1997):

- El Acuerdo de Unidad para Superar la Emergencia Económica (AUSEE) de enero de 1995 otorgó un aumento a los salarios mínimos de 7% e impuso un tope de 12 mil millones de pesos al crédito del Banco Central para 1995.

- En marzo de 1995 se adoptó el Programa de Acción para Reforzar el AUSEE (PARAUSEE), que aumenta el IVA de 10% a 15%, reduce el gasto en 10%, reduce el límite al crédito del Banco Central a 10 mil millones de pesos para 1995, y otorga un nuevo aumento a los salarios mínimos del 12%. Sin embargo, el anuncio a finales de agosto de una cifra de crecimiento del PIB menor a la esperada y las presiones cambiarias de septiembre de 1995 hicieron necesario reforzar las medidas antes mencionadas.

- En octubre de 1995 se anuncia la Alianza para la Recuperación Económica (ARE), en la que se planea un incremento gradual de las tarifas de la gasolina, de otros energéticos y de bienes públicos.

- Además, se planea una reducción del gasto público y un aumento del 10% adicional para los salarios mínimos.

A partir de estás medidas el dólar se estabilizó a 6 pesos y por los siguientes dos años se mantuvo entre 7 y 7.7 pesos por dólar.

Por otra parte, como se indicó anteriormente, la crisis económica desató también una crisis financiera, provocada por la morosidad en carteras de créditos vencidos que los deudores no estuvieron en capacidad de honrar. Para recuperar el sistema financiero, el gobierno se vio en la necesidad de establecer una estrategia de apoyo al sistema bancario con medidas como:

- Establecimiento de una Ventanilla de Liquidez en dólares (préstamos) como apoyo al sistema bancario.

- Establecimiento del programa de Capitalización Temporal (PROCAPTE) que permitía a los bancos acceder a fuentes alternas de capital en un ambiente más favorable.

- Se realizan reformas legales para permitir una mayor participación extranjera en los bancos nacionales.

- Se implementó un esquema de reestructuración de cartera por medio de Unidades de Inversión (UDI).

- Se estableció un programa de capitalización y de compra de cartera por parte del gobierno.

- Se estableció un programa de apoyo a deudores y otro para créditos corporativos.

Esto generó perdidas al gobierno mexicano ya que gran parte de esta deuda no pudo ser recuperada.

El impacto de la crisis en la sociedad mexicana ha sido grande a pesar de que la economía se pudo recuperar en un periodo relativamente corto, como lo señala Medina (1996) “el modelo económico mexicano ha seguido produciendo riqueza pero acumulada en unos pocos, de manera escandalosa, mientras que la mayoría de las pequeñas y medianas empresas y los trabajadores en general han tenido que reducir de manera drástica su producción y el poder adquisitivo del salario”.

En resumen, la reactivación económica de México después de la crisis de 1994 no se hizo esperar, apoyada por la ayuda internacional; sin embargo, el efecto social de la misma se prolongó por mucho más tiempo afectando a una gran parte de la población que vio, de la noche a la mañana, que sus ingresos se redujeron drásticamente y se encontró en la imposibilidad de afrontar sus compromisos financieros.

Por otra parte, por sus dimensiones y por la importancia que tiene México a nivel de la económica latinoamericana, esta crisis tuvo también implicaciones a nivel de otros países de la región, entre ellos Argentina y Brasil, de ahí que se acuñara el término “efecto tequila” para referirse a la misma. De acuerdo con Oddone (2004), “El primer efecto que la devaluación produjo fue un agravamiento de la generalizada desconfianza ya existente en la economía mexicana, que rápidamente se extendió a la gran mayoría de los mercados emergentes. Los bancos internacionales cortaron el flujo de nuevos préstamos; lo que, a su vez, implicó un fuerte retiro de depósitos y una contracción en los pasivos monetarios”.

Por ejemplo, en el caso Argentino, señala este mismo autor, “La crisis financiera precipitada por la devaluación mexicana tuvo un fuerte impacto en la economía argentina. Si bien ello no resultó en una crisis en el sentido de una devaluación cambiaria como vislumbraron muchos, la economía registró una caída del PBI del 5% y una disminución de la inversión del orden del 16%.”

6. Lecciones de la Crisis

De acuerdo con Kozikowski (2000), el gobierno mexicano sacó dos conclusiones principales de esta crisis:

1. No es recomendable depender demasiado del capital extranjero. Se considera que la dependencia es excesiva si la inversión extranjera total rebasa 3% del PIB.

2. El déficit en la cuenta corriente debe ser financiado en su totalidad por la inversión extranjera directa.

Otras de las lecciones que se derivan de este caso es que la crisis económica impacta fuertemente el sistema financiero generando un riesgo sistémico. En México la crisis bancaria fue propiciada porque los nuevos dueños de los bancos, que surgieron del proceso de privatización, llevaron a cabo operaciones altamente riesgosas e inclusive fraudulentas. La inexperiencia de los nuevos banqueros y la inexistencia de información crediticia sobre los agentes propiciaron que los bancos tomaran decisiones equivocadas sobre el otorgamiento de créditos. Mucho de lo cual se debió a la falta y las deficiencias de la regulación existente en ese momento.

Por otra parte, la falta de información y los conflictos políticos agravaron la situación económica del país y, además, en gran medida, las decisiones fueron tomadas con base en criterios políticos y no económicos.

Esta crisis tuvo implicaciones no sólo a nivel local sino también internacional, de acuerdo con análisis realizados por el Banco Mundial (Oddone, 2004), la crisis “puso de manifiesto a los líderes de la región que la reforma es un proceso continuo que nunca se detiene y que ellos deben estar en permanente alerta a los cambios en el entorno en el cual operan. Ratificó la urgencia de comenzar la segunda fase de reformas y de clarificar su agenda. La reconstrucción del Estado y la reducción de la pobreza y las desigualdades son aspectos críticos para la consolidación de las reformas que ya se han implantado así como también para lograr un mayor crecimiento económico hacia el futuro”.

Según este mismo autor, a partir de la crisis mexicana, “el informe anual del Banco Mundial 1995, así como el vicepresidente Sharid Javed Burki, miembros de la institución como Sebastián Edwards o académicos como Jeffrey Frenkel (Universidad de California) han cambiado su posición y admiten ahora la importancia de efectuar “algún” tipo de control a los movimientos de capitales de corto plazo al mismo tiempo que han asignado un poder mayor que el aceptado hasta ahora a las políticas de estabilización monetaria por su efecto en modificar expectativas” .

La crisis económica de México de 1994 también tuvo sus efectos en el Consenso de Washington, el cual fue reformado como se muestra en la siguiente tabla:

Tabla No.1 Modificaciones al Consenso de Washington

Fuente: Oddone (2004).

De acuerdo con Gil-Díaz (1996), las principales lecciones aprendidas de la crisis de México son:

“- The need to reduce vulnerability to short term capital movements.

- The advisability of issuing a larger proportion of long term government debt.

- The need to reinforce the regulation of commercial banks.

- The role of political changes during the Salinas' administration and of 1994's political shocks in bringing about the crisis.”

CONCLUSION

Es muy importante que los gobiernos entiendan que deben tomarse acciones cuando se empiezan a detectar las primeras fallas, en el caso de México 94 las decisiones se tomaron demasiado tarde, y que debe existir independencia entre las decisiones económicas y las políticas, de manera que se evite “disfrazar” una situación económica desfavorable para no perder el apoyo político.

Es muy importante que los gobiernos entiendan que deben tomarse acciones cuando se empiezan a detectar las primeras fallas, en el caso de México 94 las decisiones se tomaron demasiado tarde, y que debe existir independencia entre las decisiones económicas y las políticas, de manera que se evite “disfrazar” una situación económica desfavorable para no perder el apoyo político.

Tavo:

ResponderEliminarLa informacion esta muy bien estructurada,muy buenas graficas. En terminos generales esta bien tu trabajo.

saludos.

Excelente tienes 10

ResponderEliminar